Koncernens noter

Not 30 Finansiell riskhantering

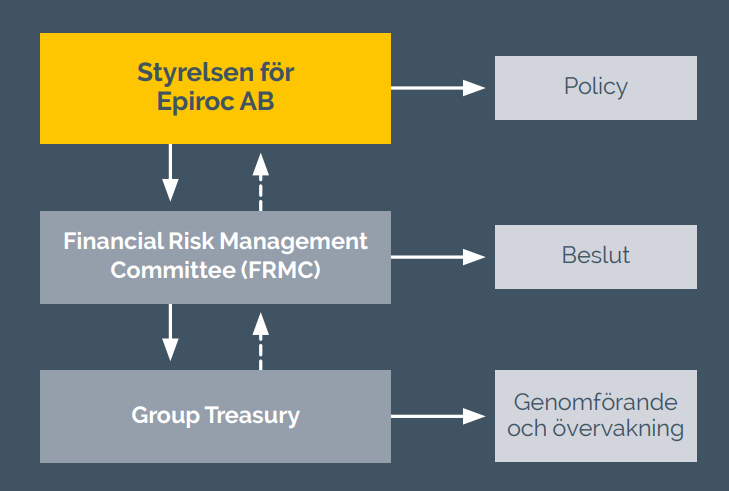

Epiroc exponeras i sin globala verksamhet för flera olika finansiella risker: finansierings- och likviditetsrisk, valutarisk, ränterisk och kreditrisk. Styrelsen för Epiroc AB fastställer koncernens finansiella riskpolicy som inkluderar ramverk, regler och riktlinjer för att hantera dessa risker. Den finansiella riskpolicyn ses över årligen. Koncernen har ett utskott (FRMC) som hanterar koncernens finansiella risker utifrån sitt mandat från styrelsen. Medlemmarna i FRMC är VD och koncernchefen, ekonomi- och finansdirektören, koncernens treasurer och representanter från Group Treasury.

Group Treasury har det operativa ansvaret för finansiell riskhantering i koncernen. Group Treasury hanterar och kontrollerar de finansiella riskerna, säkerställer finansiering genom upplåning och garanterade kreditfaciliteter samt hanterar koncernens likviditet.

Group Treasury rapporterar till FRMC kvartalsvis och FRMC rapporterar till Revisionsutskottet.

Kapitalstruktur och kreditbetyg

Koncernen definierar kapitalstruktur som räntebärande skulder och eget kapital. Behovet av kapital bedöms av mått som förhållandet mellan nettoskuld och eget kapital samt mellan nettoskuld och EBITDA. Ytterligare en aspekt i bedömningen av koncernens kapitalstruktur är kreditbetyget. I maj 2025 bekräftade S&P Global Ratings kreditbetyget BBB+ med stabila utsikter.

Finansierings- och likviditetsrisk

Finansierings- och likviditetsrisk definieras som risken att kostnaden är högre och finansieringsmöjligheterna begränsade när upplåning omförhandlas samt att betalningsförpliktelser inte kan uppfyllas till följd av bristande likviditet eller problem att säkra finansiering. Policyn fastslår nedan mått för finansierings- och likviditetsrisk, med minimigränser.

| Policy | Limit | 2025 |

|---|---|---|

| Minsta genomsnittliga löptid | >3 år | 3.7 |

| Förfall kommande 12 månader | <5 000 MSEK | 3 564 |

| Garanterade kreditfaciliteter | >4 000 MSEK | 4 000 |

Därtill fastslår policyn att koncernen ska säkerställa en kortfristig likviditetsreserv, vilken består av likvida medel samt outnyttjade kreditfaciliteter.

Nettoskuld

Nettoskuld är definierat av koncernen som räntebärande skulder plus ersättningar efter avslutad anställning, med avdrag för likvida medel och vissa andra finansiella fordringar.

Se not 20 och 22 för mer information.

| 2025 | 2024 | |

|---|---|---|

| Räntebärande skulder | 21 023 | 22 017 |

| Ersättningar efter avslutad anställning | 178 | 201 |

| Likvida medel | -9 574 | -7 179 |

| Övriga finansiella tillgångar | -622 | -262 |

| Nettoskuld | 11 004 | 14 777 |

| Totalt eget kapital | 42 272 | 43 180 |

| Nettoskuldsättningsgrad % | 26.0 | 34.3 |

| EBITDA | 15 011 | 15 827 |

| Nettoskuld/EBITDA | 0.73 | 0.93 |

I följande tabell visas förfallostrukturen för koncernens finansiella skulder. Koncernens kortfristiga likviditetsreserv överstiger finansiella skulder med förfall inom 2026.

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | >2030 |

|---|---|---|---|---|---|---|

| Räntebärande skulder | 3 368 | 3 516 | 1 905 | 856 | 3 293 | 7 093 |

| Leasingskulder | 778 | 667 | 504 | 343 | 243 | 560 |

| Derivat | 149 | 5 | - | - | - | - |

| Övriga skulder | 11 359 | 69 | - | - | - | - |

| varav leverantörsskulder | 5 683 | - | - | - | - | - |

| Summa | 15 654 | 4 257 | 2 409 | 1 199 | 3 536 | 7 653 |

Ränterisk

Ränterisk är risken att förändringar i marknadens räntenivå påverkar koncernens räntenetto. Hur snabbt ränteförändringar påverkar räntenettot beror på lånens räntebindningstid, inklusive räntederivat. Finanspolicyn fastslår nedan mått för ränterisk.

| Policy | Limit | 2025 |

|---|---|---|

| Duration | 6-48 mån | 15 |

Kommentarer för året

Koncernens upplåning har en blandning av fasta och rörliga räntor. De rörliga räntorna är baserade på STIBOR, SOFR och BBSW plus en kreditmarginal och skulden med rörlig ränta uppgick sammanlagt till 9 742 (10 382) vid årsskiftet. Andelen skuld med rörlig ränta uppgick till 58 procent av den totala skulden. Den genomsnittliga räntan för moderbolagets upplåning uppgick till 3.75% (4.21). En förändring på 1 procentenhet av alla räntor skulle påverka koncernens räntenetto med ungefär +/- 5 (104).

Valutarisk

Koncernen bedriver verksamhet på olika geografiska marknader och genomför transaktioner i utländska valutor och är följaktligen exponerad för valutakursrörelser. Valutaexponering inträffar i samband med betalningar i utländsk valuta (transaktionsexponering) och vid omräkning av utländska dotterföretags balansräkningar och resultaträkningar till SEK (omräkningsexponering).

Transaktionsexponering

Transaktionsexponering uppstår främst när koncernens produkter säljs i andra länder och i andra valutor. Försäljning på respektive marknad sker främst i lokal valuta, innebärande att Epiroc har ett stort nettoinflöde av utländska valutor. Dessa betalningsflöden ger upphov till valutaexponering som påverkar koncernens resultat i händelse av valutakursfluktuationer.

Policy

Koncernens policy fastslår att valutaexponering ska minskas genom att matcha in- och utflöden av samma valutor. Baserat på antagandet att valutasäkring inte har någon betydande inverkan på koncernens resultat på lång sikt, rekommenderar policyn att transaktionsexponering inte säkras på löpande basis. Divisionsledningen ansvarar för att upprätthålla en beredskap för att anpassa verksamheten för att kompensera för ogynnsamma kursrörelser. FRMC kan däremot besluta om att delar av transaktionsexponeringen ska säkras samt besluta om att säkra köpeskillingen av högst sannolika förvärv. Transaktionerna ska i dessa fall uppfylla villkoren för säkringsredovisning enligt IFRS och säkring längre än 18 månader är inte tillåten. Den operativa transaktionsexponeringen mäts genom det beräknade växlingsbara nettobeloppet per valuta och bygger på såväl interna som externa betalningsflöden i de mest betydande valutorna.

Kommentarer för året

Nettobeloppen för transaktionsexponeringen redovisas i följande graf och motsvarar 15 570 (16 595). Epiroc är exponerat mot ett stort inflöde av flera valutor mot SEK och EUR, som koncernen har sina främsta kostnader i. Under året var en del av transaktionsexponeringen i USD säkrat med valutaterminskontrakt. Vid årets utgång fanns det inga utestående säkringskontrakt.

Tabellen nedan visar effekten på resultatet före skatt som ensidiga fluktuationer i respektive valuta kan ha.

| 2025 | 2024 | |

|---|---|---|

| AUD valutakurs +/–1% | 29 | 33 |

| CAD valutakurs +/–1% | 28 | 27 |

| USD valutakurs +/–1% | 37 | 40 |

| SEK valutakurs +/–1% | 137 | 143 |

| ZAR valutakurs +/–1% | 24 | 28 |

| 1) Indikationen är baserad på antagandet att inga valutaflöden har säkrats samt före motverkande prisjusteringar eller andra liknande åtgärder. | ||

Den finansiella transaktionsexponeringen i koncernen, dvs. intern och extern upplåning i utländsk valuta, hanteras centralt av Group Treasury. Group Treasury säkrar den finansiella transaktionsexponeringen antingen genom valutaterminer eller genom att matcha in- och utflöden i samma valuta.

Omräkningsexponering

När resultat och nettotillgångar från utländska dotterföretag omräknas till SEK uppstår valutaexponering, vilket påverkar koncernens resultaträkning respektive övrigt totalresultat när valutakurser fluktuerar.

Policy

Omräkningsexponeringen mäts genom nettot av tillgångar och skulder i en viss valuta. Koncernens allmänna principer för hantering av omräkningsexponering är att omräkningsexponeringen bör minskas genom att matcha tillgångar och skulder i samma valutor. FRMC kan besluta att säkra en del av, eller hela, den återstående omräkningsexponeringen och eventuell säkring ska uppfylla villkoren för säkringsredovisning enligt IFRS.

Kommentarer för året

Under året var delar av valutarisken för koncernens nettoinvestering i USD säkrade. Per årsskiftet fanns det inga utestående säkringar kvar. Se avsnittet om säkringsredovisning för mer information. En förskjutning uppåt eller nedåt med 1% i värdet av varje valuta mot den svenska kronan skulle påverka koncernens resultat före skatt med ungefär +/– 55 (39).

Kreditrisk

Kreditrisk kan delas upp i rörelsebetingad och finansiell kreditrisk. Dessa risker beskrivs mer utförligt i följande avsnitt. I tabellen visas total kreditriskexponering avseende tillgångar klassificerade som finansiella instrument per 31 december 2025.

| 2025 | 2024 | |

|---|---|---|

| Fordringar | ||

| – kundfordringar | 11 155 | 12 424 |

| – finansiella leasingfordringar | 723 | 791 |

| – övriga finansiella fordringar | 2 159 | 2 144 |

| – övriga fordringar | 2 573 | 2 365 |

| – upplupna intäkter | 420 | 514 |

| – likvida medel | 9 574 | 7 179 |

| Derivat | 688 | 428 |

| Summa | 27 292 | 25 845 |

Rörelsebetingad kreditrisk

Rörelsebetingad kreditrisk är risken att koncernens kunder inte uppfyller sina betalningsförpliktelser.

Policy

Eftersom koncernens försäljning är fördelad på många kunder och att ingen enskild kund står för en betydande andel av koncernens affärsrisk sker bevakningen av affärskreditrisker främst på divisions- eller affärsenhetsnivå. Varje affärsenhet måste ha en godkänd affärsriskpolicy. Dessa ska syfta till att bevara en hög kreditkvalitet i koncernens portföljer och därigenom skydda koncernens kort- och långsiktiga lönsamhet. Den rörelsebetingade kreditrisken mäts som nettobeloppet av fordringar på en kund. Se avsnittet om nedskrivning av finansiella tillgångar för information om nedskrivningsprocessen.

Kundfinansieringsverksamhet

Epiroc har en intern kundfinansieringsverksamhet, en del av Financial Solutions, som ett stöd vid försäljning av utrustning. Kreditrisken vid kundfinansiering motverkas av att kundfinansieringsverksamheten som säkerhet för sin kreditportfölj huvudsakligen har återtaganderätter i maskinerna. Affärsenheterna kan även överföra försäkring av affärsrisk till externa företag (vanligen till ett exportkreditföretag). Därtill har Financial Solutions icke uppsägningsbara operationella leasingavtal, där restvärderisken hanteras genom övervakning av utrustning med support från affärsenheter och affärsenheten gör även en kontinuerlig bedömning av värdet på den underliggande tillgången. För mer information, se not 16 och 23.

Kommentarer för året

Kreditrisken bedöms som begränsad på grund av att kundfordringarna är hänförliga till ett stort antal kunder, spridda över olika geografiska områden samt att en tydlig kreditpolicy tillämpas. Vid årets slut redovisades kundfordringar uppgående till 11 155 (12 424) efter nedskrivningar om 670 (530). Förväntade kreditförluster uppgick till 5.7% (4.1) av totala kundfordringar, brutto. För ytterligare information, se not 18.

Även för kundfinansieringsverksamheten är kreditrisken diversifierad, då ingen kund står för mer än 6% (6) av de totala utestående fordringarna. Se tabellen för en fördelning av kreditportföljen. Financial Solutions icke-uppsägningsbara operationella leasingavtal uppgick till 95 (194).

| 2025 | 2024 | |

|---|---|---|

| Kundfordringar | 11 | 15 |

| Finansiella leasingfordringar | 723 | 792 |

| Övriga finansiella fordringar | 1 818 | 1 787 |

| Summa | 2 552 | 2 594 |

Finansiell kreditrisk

Kreditrisk för finansiella transaktioner är risken att koncernen ådrar sig förluster avseende koncernens investeringar, bankmedel eller derivattransaktioner till följd av att motparter inte betalar. Den finansiella kreditrisken mäts på olika sätt beroende på transaktionstypen.

Policy

Koncernens policy fastslår att diversifiering av kreditrisk bör vara normen och att maximala exponeringslimiter ska fastställas för varje finansiell motpart med ett maxbelopp på 3 000 per motpart. Derivattransaktioner kan endast ske med motparter där CSA-avtal (Credit Support Annex) gäller. Finansiella transaktioner får endast ingås med motparter som har ett visst kreditbetyg (inte under A3/A-/A-). Den investeringspolicy som fastställer ramarna för investeringar av koncernens överskottslikviditet ska beakta ovanstående punkter. Enligt policyn ska säkerhet alltid prioriteras framför syftet att maximera avkastning. Vid mätning av kreditrisk på likvida medel tillämpar koncernen den allmänna modellen för nedskrivning.

Kommentarer för året

Löptiderna för valutaderivat ligger långt under 12 månader och motparterna är stabila banker med hög rating. Beräkningar baserade på bankernas sannolikhet för obestånd ger en förväntad förlust som är immateriell i alla aspekter. Vid årets slut 2025 uppgick den beräknade kreditrisken på valutaderivat, med beaktande av aktuellt marknadsvärde och säkerheter, till 74 (156). I tabellen nedan visas det redovisade värdet av koncernens derivat.

| 2025 | 2024 | |

|---|---|---|

| Valutaderivat | ||

| Tillgångar | 681 | 421 |

| – varav nettoposition | 65 | - |

| Skulder | 144 | 342 |

| – varav nettoposition | - | 137 |

| Elderivat | ||

| Tillgångar | 7 | 7 |

| Skulder | 9 | 11 |

Inga finansiella tillgångar eller skulder nettoredovisas i balansräkningen. Valuta- och räntederivatinstrument omfattas av ISDA-avtal med tillhörande CSA, vilket innebär veckovisa säkerhetsutbyten baserat på marknadsvärden. Nettopositioner kan ändå uppstå på grund av tidseffekter. Elderivat omfattas inte av kvittningsavtal.

Råvaru- och elprisrisk

Råvaruprisrisk är risken att kostnaden för direkta och indirekta material kan stiga på grund av en prisökning på underliggande råvaror på de globala marknaderna.

Policy

Koncernen är direkt och indirekt exponerad för fluktuationer i råvaru- och elpriser. Kostnadsökningar på råvaror och komponenter sammanfaller ofta med hög efterfrågan från slutkunder och uppvägs av ökad försäljning till kunder inom gruvnäringen samt högre marknadspriser. Därför säkrar koncernen inte råvaruprisrisker på regelbunden basis. Verksamheten kan dock besluta att säkra en del av råvarurisken och i så fall ska säkringen godkännas av Group Treasury och kvalificera sig för säkringsredovisning. Säkring över 60 månader är inte tillåten.

Kommentarer för året

En del av elprisrisken i de svenska produktionsanläggningarna är säkrade upp till fem år genom ett diskretionärt förvaltningsmandat. Resterande del av elprisrisken mäts av divisionerna som en del av kostnaden för försäljning. För mer information, se avsnittet om säkringsredovisning.

Säkringsredovisning

REDOVISNINGSPRINCIP

Koncernen tillämpar säkringsredovisning för att säkra valuta-, ränte- och elprisrisk. Epiroc använder en blandning av kassaflödessäkringar, verkligt värde-säkringar och säkringar av nettoinvesteringar. För att tillämpa säkringsredovisning måste säkringsförhållanden identifieras formellt och dokumenteras. Därtill måste det vara ett ekonomisk relation mellan den säkrade posten och säkringsinstrumentet, effekten från kreditrisken kan inte dominera valutaförändringarna som härstammar från relationen och säkringsförhållandet är samma som det som resulterar från kvantiteten från både den säkrade posten och det använda säkringsinstrumentet.

De ekonomiska relationerna bedöms baserat på en kvalitativ analys av kritiska villkor, som matchad. De bokförda värdena förväntas således röra sig i motsatt riktning som ett resultat av en förändring i den säkrade risken. Effekterna av kreditrisk övervägs inte dominera förändringarna i verkligt värde. De säkringsrelationer som Epiroc tillämpar är 1:1. De potentiella källorna till ineffektivitet är relaterade till förändringar i Epirocs eller motpartens kreditrisk och värdeförändringar i de rörliga benen i de valutaswappar som används som säkringsinstrument. All ineffektivitet redovisas i resultatet.

Epiroc använder derivat som säkringsinstrument för säkringsredovisning, antingen genom derivatet i sig eller i kombination med andra motverkande derivat. Derivaten kan användas i en eller flera säkringsrelationer. Om ett derivat används i flera säkringsrelationer delas det upp för att uppfylla säkringsredovisning. De uppdelade derivaten identifieras därefter som säkringsinstrument. Samtliga hänvisningar nedan till derivat avser de säkringsinstrument som används för säkringsredovisning.

Tabellen nedan illustrerar löptiderna för säkringsinstrumenten.

| 2025 | <1 år | 1-5 år | >5 år | Summa |

|---|---|---|---|---|

| Elderivat | 54 | 46 | 100 | |

| – Genomsnittlig GWH | 0.48 | 0.44 | ||

| Valutaränteswappar | 5 398 | 5 398 | ||

| – Genomsnittlig fast ränta | 3.63 | 3.63 | ||

| Ränteswappar | 2 511 | 2 511 | ||

| – Genomsnittlig fast ränta | 5.15 | 5.15 |

Kassaflödessäkring

Epiroc tillämpar kassaflödessäkringar mot exponeringen i utländska valutor och elpriser. Strategierna är att säkra delar, eller hela, av de identifierade exponeringarna:

- En del, cirka 15%, av den utländska transaktionsexponeringen i framtida försäljning av USD har säkrats med valutaterminskontrakt upp till ett år. Försäljning i utländsk valuta är den risk som säkras.

- Emitterad skuld i utländsk valuta är säkrad genom valutaränteswappar som växlar EUR-skuld till SEK.

- Den största delen av elprisrisken i de svenska produktionsanläggningarna är säkrad upp till 5 år genom ett diskretionärt förvaltningsmandat. Av den prognostiserade elkonsumtionen är 90% säkrat med en linjär nedgång till 0 procent år 4.

Den effektiva delen av eventuella vinster eller förluster redovisas i övrigt totalresultat och omklassificeras till resultatet när den säkrade posten påverkar resultatet. Förändringar i baspunkterna för utländsk valuta redovisas som en säkringskostnad i övrigt totalresultat.

Säkringar av nettoinvesteringar

Epiroc tillämpar även säkringar av nettoinvesteringar i utländska verksamheter. Strategin är att delvis säkra valutarisken från USD-exponeringen i Epirocs nettoinvestering i utländska verksamheter genom valutaränteswappar. De säkrade risken är FX-spotkursen. Vinster eller förluster hänförliga till säkringsinstrumenten från den effektiva delen av säkringen redovisas i övrigt totalresultat, medan eventuella vinster eller förluster från den ineffektiva delen redovisas i resultatet. Vid en avyttring av den utländska verksamheten flyttas det kumulativa värdet av alla sådana vinster eller förluster redovisade i eget kapital till resultatet. Förändringar i terminspremie samt baspunkterna redovisas som en säkringskostnad i övrigt totalresultat.

Tabellen nedan visar den påverkan i balansräkningen som härstammar från kassaflödessäkringar och säkringarna av nettoinvesteringar per den sista december 2025.

| 2025 | Förändring i verkligt värde använt för att mäta ineffektivitet | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Säkringsinstrument | Nominellt belopp | Redovisat värde | Säkringsinstrument | Säkrad post | Ineffektivitet redovisat i resultatet | Balans i reserv för kassaflödes-säkringar | Balans i reserv för omräknings-exponering | Balans i reserv för säkrings-kostnad | Omklassi-ficerat till resultatet |

| Kassaflödessäkring | |||||||||

| – Valutaterminskontrakt | – | – | – | – | – | – | – | – | – |

| – Valutaränteswappar | 2 798 | -57 | -99 | 99 | – | -99 | – | -6 | -99 |

| – Elderivat | 100 GWh | -2 | -2 | 2 | – | -2 | – | – | 4 |

| Säkring av nettoinvestering | |||||||||

| – Valutaränteswappar | 5 664 | -14 | 786 | -786 | – | – | 786 | -76 | – |

| 2024 | Förändring i verkligt värde använt för att mäta ineffektivitet | ||||||||

| Säkringsinstrument | Nominellt belopp | Redovisat värde | Säkringsinstrument | Säkrad post | Ineffektivitet redovisat i resultatet | Balans i reserv för kassaflödes-säkringar | Balans i reserv för omräknings-exponering | Balans i reserv för säkrings-kostnad | Omklassi-ficerat till resultatet |

| Kassaflödessäkring | |||||||||

| – Valutaterminskontrakt | 99 | 0 | 0 | -0 | – | -0 | – | – | 39 |

| – Valutaränteswappar | 2 798 | -112 | 68 | -68 | – | 68 | – | -246 | 68 |

| – Elderivat | 103 GWh | 45 | -49 | 45 | – | -4 | – | – | – |

| Säkring av nettoinvestering | |||||||||

| – Valutaränteswappar | 5 664 | -190 | -214 | 214 | – | – | -214 | 252 | – |

Eventuell ineffektivitet redovisas i finansiella intäkter eller finansiella kostnader. Säkringsinstrumenten redovisas i övriga finansiella tillgångar eller övriga finansiella skulder i balansräkningen. Tabellen nedan visar en avstämning av respektive komponent av eget kapital och en analys av säkringsredovisningens effekt på övrigt totalresultat.

| 2025 | Reserv kassaflödessäkringar | Reserv säkringskostnad | Reserv omräkningsexponering |

|---|---|---|---|

| Vid årets början | -3 | 5 | – |

| Ändringar i verkligt värde från säkringsinstrument | |||

| – Valutaterminskontrakt | – | – | – |

| – Valutaränteswappar | -99 | -82 | -786 |

| – Elderivat | -2 | – | – |

| Omvärdering av nettoinvestering i utländska verksamheter | – | – | 786 |

| Belopp omklassificerat till resultatet | 95 | – | – |

| Skatt | 2 | 16 | – |

| Vid årets slut | -7 | -61 | 0 |

| 2024 | Reserv kassaflödessäkringar | Reserv säkringskostnad | Reserv omräkningsexponering |

| Vid årets början | 39 | 0 | – |

| Ändringar i verkligt värde från säkringsinstrument | |||

| – Valutaterminskontrakt | 0 | – | – |

| – Valutaränteswappar | 68 | 6 | -214 |

| – Elderivat | -4 | – | – |

| Omvärdering av nettoinvestering i utländska verksamheter | – | – | 214 |

| Belopp omklassificerat till resultatet | -107 | – | – |

| Skatt | 1 | -1 | – |

| Vid årets slut | -3 | 5 | 0 |

Verkligt värde-säkring

Epiroc tillämpar verkligt värde-säkringar vid exponering mot utländska valutor och räntor. Strategin är att delvis säkra EUR-spotrisken och exponeringen mot referensränterisken i Epirocs fasta skuld i utländsk valuta genom valutaränteswappar. Den säkrade posten och säkringsinstrumentens förändring i verkligt värde från valutakurs- och ränterörelser redovisas i resultaträkningen som finansiella intäkter eller finansiella kostnader. Förändringar i baspunkterna för utländska valutor redovisas som en säkringskostnad i övrigt totalresultat.

Tabellen nedan visar säkringsredovisningens påverkan på balansräkningen och säkringsineffektivitet per 31 december 2025.

| Säkringsinstrument | Klassificering | Nominellt belopp | Redovisat värde | Förändring i verkligt värde använt för att mäta ineffektivitet |

|---|---|---|---|---|

| EUR-denominerad skuld | Säkrad post | 2 679 | 2 678 | 44 |

| Valutaränteswappar | Säkringsinstrument | 2 798 | -125 | -76 |

| Ineffektivitet redovisat i resultatet | -33 | |||

| Ackumulerad förändring | -55 |

Eventuell ineffektivitet redovisas i finansiella intäkter eller kostnader. Säkringsinstrumenten redovisas som övriga tillgångar eller skulder. Den säkrade posten redovisas som övrig fodran eller övrig skuld i balansräkningen.